〜ソニー銀行・IB証券・そして野村證券へ。4年間の駐在経験で見つけた「最適解」〜

はじめに:駐在員として最適な投資を考える

この記事は、以下の2つの悩みを持つ方に向けて書きました。

- **「これから海外赴任するが、準備は何をすべき?」**という方

- **「すでに海外にいるが、貯まった現地通貨(余剰資金)をどう運用すべきかわからない」**という方

本記事で紹介するフローチャートは、私がタイに駐在している4年間の集大成とも言えるものです。

ネット上の浅い情報だけでなく、自ら調べ上げた規約、タイ現地の投資家コミュニティ(有料)で得た一次情報、そして実際に足を動かして数多の銀行・証券会社を比較検証した結果だけを凝縮しました。

「手数料」「税金」そして最も重要な**「日本帰国後の出口戦略」**において、これ以上の選択肢はないと断言できる「黄金ルート」を公開します。

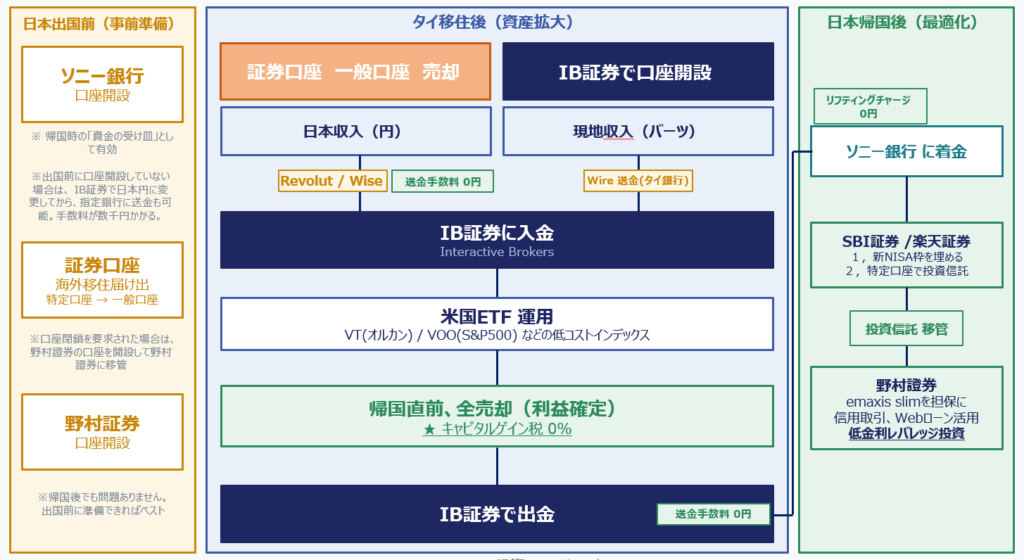

【図解】駐在員資産形成・黄金ルート

まずは全体像をご覧ください。これから行く人も、すでに現地にいる人も、目指すべきゴールは同じです。

【フェーズ1:出国前(日本)】

「ソニー銀行」開設と「日本株の処遇(一般口座化)」

これから出国する方は、以下の準備を完璧にしておいてください。

(※すでに海外在住で、ソニー銀行を持っていない方は、このフェーズを飛ばして「フェーズ2」から始めてください。帰国時の送金方法は他にもありますのでご安心を。)

① 「ソニー銀行」の口座開設で出口確保

- 理由:多くの銀行は海外転出時に解約となりますが、ソニー銀行は非居住者になっても(所定の手続きをすれば)口座維持が可能です。

- 最大のメリット:将来、海外で稼いだ外貨を日本に戻す際、「被仕向送金手数料(受取手数料)」と「リフティングチャージ」が無料です。メガバンクなら数千円〜取られるコストが0円になります。

- アクション:出国前に必ず開設し、**ワンタイムパスワードトークン(物理またはアプリ)**を必ず海外へ持参してください。これが将来の命綱になります。

② 【裏技】日本の証券口座を「特定口座」から「一般口座」へ移管する

ここが多くの人が見落とす節税の分岐点です。

- 正解: 「特定口座」から「一般口座」へ移管し、保有したまま出国する。→ そして、海外に住所を変更(非居住者化)した後に売却します。

- 節税のロジック:日本の税法上、「非居住者」が日本株を売却した場合、原則として日本のキャピタルゲイン課税は発生しません(※資産1億円未満の場合)。これにより約20%の節税が可能です。

【フェーズ2:駐在中(タイ)】

余剰資金は銀行に眠らせず「IB証券」で最大化する

ここからは**「すでに海外にいる方」も対象です。 給与口座にバーツやドルが眠っていませんか? タイのローカル証券や銀行預金ではなく、「IB証券(Interactive Brokers)」**へ資金を移動させるのが最適解です。

なぜIB証券なのか?(コストと信頼性)

以下は、タイで利用可能な主要3社のスペック比較です。

特に投資パフォーマンスに直結する**「手数料」と、大切な資産を預ける「信頼性」**にご注目ください。

この表から分かる通り、駐在員がIB証券を選ぶべき理由は「便利だから」ではなく、**「ここを使わないと手数料負けするから」であり、「数百万・数千万円を預けるのに相応しい格(信頼性)があるから」**です。

IB証券の開設は少し難易度が高いですので、後日詳細な口座開設ガイドを作成予定です。

以下のリンクから口座開設すると最大$1,000の特典が付きますので、口座開設ガイド公開まで待てない方は以下のリンクから口座開設を頑張ってみてください。

運用と節税の極意

- 余剰資金の投入:生活費を除く「余剰資金」は、銀行に置かずに即座にIB証券へ移します。

- 入金ルート:

- 日本収入(円)→ Revolut / Wise経由で送金(コスト削減)

- タイ収入(バーツ)→ 銀行アプリからWire送金

💡重要:RevolutとWiseの「賢い使い分け」

日本から資金を送る際、「Revolut」と「Wise」は両方開設しておくのが正解です。それぞれの強みを使い分けることで、コストと利便性を最大化できます。

- メインは「Revolut」:最大のメリットは、海外送金手数料が無料(プランごとの限度額内)であること。IB証券への定期的な入金は、まずRevolutを使うのが最も低コストです。

- サブ&生活用は「Wise」:Revolutの無料枠(月額30万円など)を超えた場合の送金に活用します。また、Wiseデビットカードは**タイ国内でのQR決済(Scan to Pay)**にも対応している場所が多く、現地の生活費決済において非常に利便性が高いため、タイ在住者は必携です。

出口戦略(最重要)

日本への本帰国が決まったら、**必ずタイにいる間に保有株を一度売却(利確)してください。 日本で売れば利益に対して約20%の税金がかかりますが、タイ居住者として売れば税金は原則0%です。この「20%の差」**を丸取りできるかどうかが、FIREへのスピードを劇的に加速させます。

【フェーズ3:帰任時の資金移動(The Exit)】

IB証券 → ソニー銀行へ「無料」で戻す

利益確定した資金を、どうやって日本へ戻すか。ここでフェーズ1のソニー銀行が活きてきます。

(※ソニー銀行がない場合は、Wire送金を使って日本の銀行へ送金します)

- 両替: IB証券内でドルを円に両替します。(手数料は市場レート+0.002%と格安)

- 送金: IB証券から日本のソニー銀行へ送金します。(月1回まで送金手数料無料)

- 着金: ソニー銀行側も、外貨・円ともに受取手数料無料。

結果:

「税金ゼロ(利確時)+為替コストほぼゼロ+送金手数料ゼロ」

この完全無欠な状態で、資産を日本円として着地させることができます。

【フェーズ4:帰任後(日本)】

「SBI証券 / 楽天証券」でNISA枠を埋め尽くす

ここからは**「日本帰国後の投資戦略」**です。

海外で増やした資金は、帰国後即座に「日本の制度」に乗せ換えて運用を継続します。

- 戦略:日本に着金した資金を、日本のネット証券(SBI証券や楽天証券)へ移動させます。

- 理由:

- 手数料最安: 日本国内での売買手数料無料化(ゼロ革命など)をフル活用します。

- NISA: 年間非課税枠(360万円)を最速で埋めます。

- 結論:まずはここで、将来にわたって非課税で運用できる「守りの資産形成」を盤石にします。

【フェーズ5:帰任後(日本)】番外編

NISA枠(年間360万円)を超えたら「野村證券」でレバレッジを効かせる

ここは資産規模が大きくなった上級者向けの戦略です。

NISA枠を埋めきった後は、次のステージとして**「野村證券」**の口座を活用します。ネット証券にはない「低金利」が武器になります。

① 野村「信用取引」の活用(攻めのレバレッジ)

- 仕組み:現金や保有株式(代用有価証券)を担保に、手許資金の最大約3.3倍までの取引を行う仕組みです。

- メリット:適切なレバレッジ管理を行えば、後述するWebローンよりもさらに低い金利**(制度信用:年1.2%程度〜)**で資金調達・運用が可能です。資産増加スピードを格段に加速させることができます。

- 活用法(イールドスプレッド戦略):担保にしている株・投信の配当をもらいつつ、信用取引で低金利で資金を借り、さらに利回りの高い銘柄へ投資します。「投資利回り」と「借入金利」の差分を利益として積み上げる手法です。

② 野村「Webローン(証券担保ローン)」の活用(守りと流動性)

- 仕組み:保有している株式・ETFを担保に、低い金利**(年1.9%程度〜 ※変動あり)**で現金を借りる制度です。

- メリット:信用取引同様にレバレッジをかけられるだけでなく、**「使途が自由な現金」**が手に入ります。また、元本返済の義務がなく「金利のみの支払い」でローンを維持し続けられるのが特徴です。

- 活用法:一時的な資金需要(子供の教育費、不動産購入の手付金など)が発生した際、**株を売らずに(=税金を払わずに)**現金を調達できます。

なぜ野村か?

ネット証券の信用金利は一般的に高め(2.8%〜など)ですが、対面大手である野村證券は、富裕層向けの低金利サービスが充実しています。これを使いこなしてこそ、真の富裕層・FIRE層への入り口となります。

まとめ:駐在員の「勝ち確定」ロードマップ

最後に、改めて全体像を整理します。

- 出国前: ソニー銀行(最強の受け皿)+証券口座の整理(一般口座へ)

- 駐在中: 余剰資金はすべてIB証券へ(エンジンの最大化・キャピタルゲイン税ゼロ)

- 帰国時: キャッシュ化して送金(コストゼロで日本へ還流)

- 帰国後: SBI/楽天(NISA枠を最速で埋める)

- 帰国後(番外編): 野村證券(低金利レバレッジでさらに加速)

これから海外へ行く方はもちろん、すでに現地にいて「銀行に現金が積み上がっている」という方も、今すぐフェーズ2(IB証券)から始めてください。

その行動が、数年後の資産額を大きく変えることになります。

コメント